Depuis 1994, l’entreprise ferroviaire détenue majoritairement par la SNCF fait circuler des trains à grande vitesse entre Londres et le continent européen (Paris, Bruxelles et Amsterdam).

Dans les cinq dernières années, plusieurs acteurs ont annoncé leur volonté de bousculer le monopole d’Eurostar en proposant des liaisons transmanche.

Parmi ces compagnies, on retrouve l’opérateur ferroviaire italien historique Trenitalia, Virgin Trains qui opère déjà des trains au Royaume-Uni, mais également de nouvelles sociétés sans expérience d’exploitation ferroviaire, à savoir : Heuro (start-up néerlandaise) et Gemini Trains (start-up britannique).

Mais pourquoi le transport de passagers via le tunnel sous la Manche attire-t-il soudainement autant de nouveaux entrants, et quels sont les principaux freins à l’ouverture à la concurrence sur les lignes Londres – Paris/Bruxelles/Amsterdam ?

Par le passé, plusieurs acteurs ont déjà tenté de concurrencer Eurostar

Ce n’est pas la première fois que de nouveaux prétendants annoncent vouloir concurrencer Eurostar : la Deutsche Bahn avait notamment envisagé des liaisons entre Francfort/Cologne et Londres avant d’y renoncer en 2017.

Les raisons de ces tentatives infructueuses sont principalement opérationnelles et économiques.

Une contrainte opérationnelle forte : l’accès au centre de maintenance britannique de Temple Mills

Sur le plan opérationnel, pour assurer un service quotidien à haute fréquence entre Paris/Bruxelles/Amsterdam et Londres, il est indispensable de disposer d’un centre de maintenance à la fois sur le sol britannique et sur le sol continental européen.

En effet, ces centres de maintenance de part et d’autre du tunnel permettent d’assurer les réparations en cas de panne et d’éviter soit un rapatriement de la rame « à vide », soit une immobilisation longue de la rame sur le sol britannique en cas d’impossibilité à circuler ou bien de non-respect des exigences de sécurité du tunnel sous la manche qui sont extrêmement strictes (exe : nécessité de redondance des systèmes de traction et freinage).

Or, le seul dépôt disponible au Royaume-Uni, connecté à la LGV britannique, reliant le tunnel à Londres et disposant d’infrastructures de maintenance spécifiques à des rames grande vitesse empruntant le tunnel sous la manche, est le dépôt de Temple Mills.

Celui-ci est détenu et exploité par Eurostar qui, jusqu’à présent, du point de vue de la réglementation ferroviaire britannique, était le seul à bénéficier d’un droit d’accès. En conséquence, par le passé, tout nouveau prétendant devait donc envisager soit d’adapter un centre de maintenance existant permettant de relier facilement la ligne LGV HS1, soit de construire un nouveau centre de maintenance en Angleterre : deux solutions extrêmement coûteuses et imposant des délais de mise en œuvre de plusieurs années avant de pouvoir démarrer une exploitation.

Des investissements en matériel roulant et des charges d’exploitation et maintenance colossaux

Du point de vue des investissements, dans le domaine de la grande vitesse, les coûts d’acquisition du matériel roulant sont extrêmement élevés : en ordre de grandeur, pour du TGV national, le coût d’achat d’une rame neuve est d’environ 30M€.

Dans le cadre d’une exploitation transmanche, celui-ci est encore plus élevé puisqu’il culmine à environ 40M€. Cela s’explique par le fait que le matériel roulant doit non seulement être conformes aux exigences réglementaires, électriques et de signalisation des différents pays traversés (France, Angleterre, Belgique, Pays-Bas) mais aussi à celles du gestionnaire d’infrastructure du tunnel sous la manche (Eurotunnel /Getlink).

Comme la plupart des prétendants souhaitant lancer un service transmanche visent à s’équiper d’une flotte moyenne d’une dizaine de rames au démarrage de leur exploitation, il faut ainsi une capacité de financement d’au moins 400M€ ce qui limite le nombre de prétendants et fait porter un risque important sur ce type de projet.

Des charges d’exploitation et maintenance trop élevées au regard de la fréquentation voyageurs

Au-delà des investissements, l’aspect « interopérable » d’un service de transport de passager transmanche a aussi de fortes conséquences sur les charges d’exploitation et maintenance.

En effet, les rames étant plus complexes et comportant davantage de systèmes embarqués que des rames TGV nationales, la maintenance est donc plus coûteuse et pour une flotte d’une dizaine de rames, l’économie d’échelle est moindre que pour une exploitation Eurostar basée sur plus de 50 rames.

Du point de vue des charges d’exploitation, les « péages ferroviaires » sur les différents réseaux d’infrastructures empruntés constituent ainsi une part non négligeable des charges d’exploitation. Ceux-ci sont d’ailleurs particulièrement élevés sur la section de 50km du tunnel sous la manche.

| Secteur / Ligne | Estimation approximative (€ / train.km) |

| Tunnel sous la Manche | 90 € |

| HS1 (LGV entre le Tunnel et Londres) | 30 € |

| France (LGV entre le tunnel et Paris) | 20€ |

| Belgique | 5 € |

| Pays‑Bas | 2 € |

Pour assurer un modèle économique rentable avec de tels investissements et de telles charges d’exploitation et maintenance, il faut donc des recettes importantes : bien qu’en augmentation progressive depuis le lancement de la ligne, jusqu’à présent, le niveau de fréquentation voyageurs entre Londres et Paris, Bruxelles et Amsterdam ne permettait pas d’envisager à un nouvel entrant des recettes suffisantes pour atteindre le seuil de rentabilité dans des délais acceptables.

Depuis 2020, la fréquentation voyageurs sur le monopole Eurostar passe un cap et relance l’intérêt de plusieurs entreprises

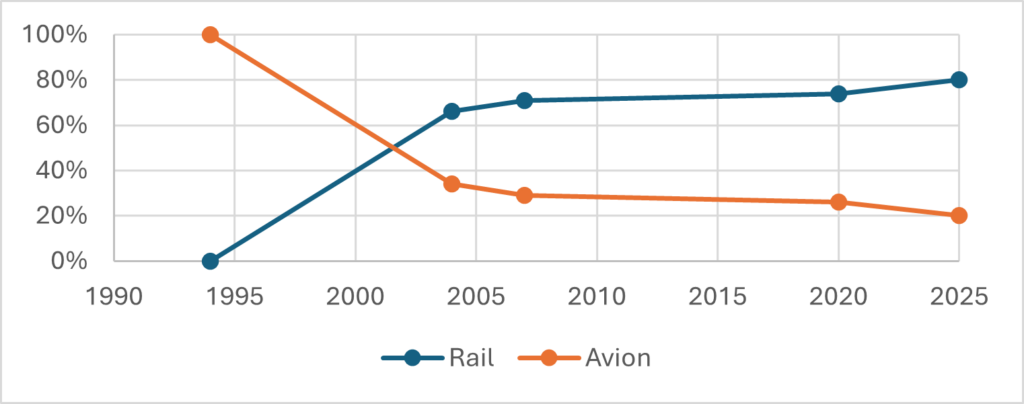

En 2007, la mise en service de la LGV « HS1 » entre Londres et le tunnel sous- la manche avait déjà entraîné un premier sursaut dans la fréquentation voyageurs d’Eurostar : le raccourcissement du trajet de 3h30 à 2h15 entre Paris – Londres permettait ainsi à Eurostar de dépasser l’avion en termes de parts de marché.

Depuis la période « COVID », l’émergence du télétravail et l’augmentation de la conscience climatique en Europe ont occasionné un report massif de l’aérien vers le rail. Cette combinaison de facteurs a permis à Eurostar de se stabiliser à plus de 80% de parts de marché sur les liaisons Paris-Londres.

Par ailleurs entre 2025 et 2024, la fréquentation Eurostar des liaisons Londres-Amsterdam, Londres-Bruxelles et Londres-Paris a augmenté respectivement de 18,3%, 10% et 5% et plusieurs études spécialisées montrent que le niveau de trafic ferroviaire sur ces axes devrait être multiplié par 3 dans les 10 années à venir.

Ces projections ouvrent donc des perspectives intéressantes de développement du marché ferroviaire transmanche et c’est notamment pour cela qu’à partir de 2023, Trenitalia, Virgin Trains, Gemini Trains et Heuro ont annoncé publiquement leur intention de rivaliser avec Eurostar.

En 2025, un évènement réglementaire capital vient bousculer le marché

En octobre 2025, à la suite des conclusions d’une étude indépendante menée par les autorités britanniques via l’Office of Rail and Road (ORR) sur la capacité de Temple Mills à accueillir des rames supplémentaires, Virgin Trains se voit accorder un droit d’accès à Temple Mills.

Cette décision ouvre définitivement les possibilités opérationnelles d’une ouverture à la concurrence sur le transport de passager transmanche.

L’ouverture à la concurrence du marché Eurostar se précise, mais des étapes restent à franchir

Toutefois, pour que l’exploitation ferroviaire de Virgin Trains se concrétise, la compagnie doit encore négocier les conditions opérationnelles et financières d’accès au centre de maintenance avec Eurostar afin de garantir un modèle économique viable.

Par ailleurs, le rapport de l’ORR a aussi démontré que la capacité non utilisée de Temple Mills était limitée à 5 rames supplémentaires en maintenance (par rapport au besoin actuel d’Eurostar qui est de max 10 rames en simultané). Cela correspond au besoin en maintenance de Virgin Trains : il n’y a donc pas la place pour d’autres prétendants que Virgin Trains à Temple Mills.

Compte tenu de cet élément, les autres prétendants, dont Trenitalia, sont donc contraints d’étudier d’autres solutions de maintenance forcément plus coûteuses, quitte à retarder la date de démarrage d’exploitation annoncée à 2029 de quelques années.

Trenitalia a ainsi décidé de mettre les moyens : dans le cadre d’un plan d’investissement d’1 milliards d’euros pour soutenir sa croissance en France et se développer sur le marché transmanche, l’entreprise italienne ambitionne de construire un nouveau centre de maintenance près de Paris pour accueillir non seulement une partie des rames dédiées au marché français mais aussi celles qui emprunteront le tunnel sous la manche.

Cette solution permettra de lancer un service quotidien limité à quelques allers-retours en disposant de voies de garage ainsi que d’équipes de maintenance au Royaume-Uni pour effectuer des opérations de maintenance légères.

Néanmoins, à termes, si Trenitalia vise à augmenter le nombre de circulations sur le marché transmanche, elle sera contrainte de disposer d’un autre dépôt sur le sol britannique. En effet, en l’absence de ce deuxième dépôt, les délais de rapatriement d’une rame via le tunnel sous la manche pour assurer des opérations de maintenance lourde représentent un risque opérationnel trop important.

A moyen termes, l’ouverture à la concurrence sur le marché transmanche est une bonne nouvelle pour le développement du rail transfrontalier en Europe

Bien que les parts de marché du rail face à l’aérien sont déjà majoritaires sur les liaisons Londres-Paris/Bruxelles/Amsterdam, le prix moyen des billets Eurostar est un frein à encore davantage de croissance.

L’arrivée de plusieurs concurrents devrait à moyen terme renforcer la fréquence des trains, augmenter la pression sur les prix des billets et permettre l’émergence de différentes gammes de prix (dont low-cost et premium) : une étude indépendante indique ainsi que d’ici 15 ans, le prix moyen de billet pourrait baisser de 30%.

Au-delà de l’aspect prix, par effet d’entraînement, le développement du marché transmanche renforcera sans aucun doute le cadre européen du rail transfrontalier et pourrait encourager le renforcement d’autres liaisons ferroviaires en Europe (ex : Paris-Barcelone, Amsterdam-Berlin ou Paris-Milan).

Avec l’augmentation de la fréquentation des trains entre Londres et Paris/Bruxelles/Amsterdam et l’ouverture de Temple Mills à Virgin Trains, l’ouverture à la concurrence du réseau transmanche est en marche.

Néanmoins, compte tenu des obstacles financiers et opérationnels restant à franchir par les différents concurrents, le calendrier de démarrage des nouvelles exploitations qui s’étale de 2028 à 2030 pourrait glisser de quelques années.

En tout état de cause, à moyen termes, cette concurrence entre plusieurs opérateurs devrait permettre d’abaisser le prix moyen des billets et de booster le développement du rail transfrontalier européen – une excellente nouvelle pour l’Europe et les usagers !

Sources :

- https://www.autorite-transports.fr/wp-content/uploads/2025/06/bilan-ferroviaire-france-europe-2023.pdf

- https://www.regul.be/wp-content/uploads/2024/12/monitor-RAIL-passagiers-2024_EN.pdf

- https://www.railforums.co.uk/threads/subsidy-in-the-uk-compared-to-other-countries.260197/

- https://www.euronews.com/travel/2025/04/10/eurostar-competition-reduced-fares-channel-tunnel

- https://www.railmagazine.com/news/2024/10/18/rail-regulator-consults-on-reduction-in-hs1-charges

- https://www.europe1.fr/economie/Eurotunnel-l-UE-exige-une-baisse-des-prix-887736

- https://railuk.com/business/european-commission-takes-hard-line-on-excessive-channel-tunnel-access-charges/

- https://www.mynewsdesk.com/uk/hitachi-rail-global/pressreleases/hitachis-ashford-depot-two-successful-years-on-1722261

- https://en.wikipedia.org/wiki/Eurostar

- https://encyclopedia.pub/entry/35345

- https://www.autorite-transports.fr/wp-content/uploads/2023/02/avis-2023-007_vnc.pdf

- https://researchbriefings.files.parliament.uk/documents/CBP-10356/CBP-10356.pdf

- https://www.euronews.com/business/2025/04/08/italian-rail-operator-reveals-1bn-investment-to-tackle-eurostar-monopoly

- https://secretldn.com/fr/le-groupe-fs-lance-un-nouveau-train-a-grande-vitesse-entre-le-royaume-uni-et-paris-dici-2029/#:~:text=FS%20Group%2C%20via%20Trenitalia%2C%20vise,des%20ambitions%20transfrontali%C3%A8res%20plus%20vastes.

- https://www.lechotouristique.com/article/eurostar-a-transporte-20-millions-de-personnes-en-2025

- https://www.franceinfo.fr/replay-radio/le-decryptage-eco/la-compagnie-ferroviaire-italienne-trenitalia-s-allie-avec-un-fonds-americain-pour-monter-en-puissance-et-concurrencer-la-sncf_7682281.h